Từng là tuyên bố gây chú ý của ông Trần Bá Dương, nhưng sau 5 năm, bức tranh HAGL Agrico (HNG) vẫn còn nhiều điều phải bàn 👇

🔻 Từ “có lãi nhẹ” đến chuỗi thua lỗ

- 2020: doanh thu ~2.400 tỷ, lãi ~21 tỷ

- 2021 - 2025: lỗ liên tiếp ~8.000 tỷ

- 2025: doanh thu

👉 Một chu kỳ đi xuống kéo dài

🔻 Lỗ lũy kế bào mòn vốn

- Lỗ lũy kế: ~10.400 tỷ

- Vốn chủ sở hữu: chỉ còn ~1.000 tỷ

👉 Gần như “ăn mòn” toàn bộ nền tảng tài chính

🔻 Tài sản tăng… nhưng nhờ nợ

- Tổng tài sản: ~12.700 tỷ (2022) → ~20.000 tỷ (2025)

- Nợ phải trả: >18.600 tỷ

👉 Phục hồi quy mô, nhưng dựa vào đòn bẩy

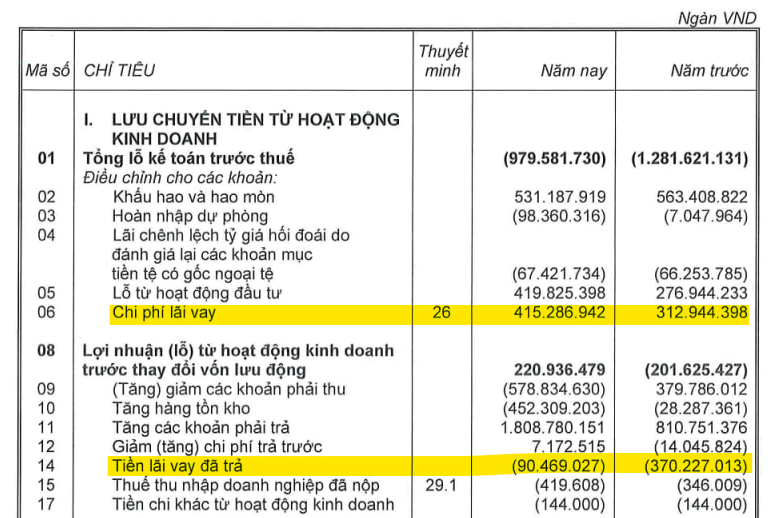

🔻 Áp lực lãi vay đè nặng

- Chi phí lãi vay 2025: 415 tỷ

- Gấp ~6 lần lợi nhuận gộp

- Lãi đã trả thực tế: ~90 tỷ

👉 Dòng tiền là “điểm nghẽn” lớn nhất

🔻 THACO - “bệ đỡ” chính

- Thaco Agri cho vay ~9.600 tỷ

- Giữ vai trò sống còn trong vận hành

👉 Không có dòng tiền này, bài toán còn khó hơn

🔻 Kỳ vọng 2026: thoát lỗ

- Doanh thu mục tiêu: 1.676 tỷ

- LNTT kỳ vọng: 232 tỷ

- Đặt cược vào chuối & cao su

👉 Nhưng vẫn phụ thuộc lớn vào dòng tiền

🔻 Tiếp tục “đốt vốn” để tái cấu trúc

- Đầu tư 2026: >3.600 tỷ

- Kế hoạch bán ~20% vốn (2027)

👉 Vừa đầu tư, vừa tìm thêm nguồn lực

📌 Nhìn lại 5 năm:

- Có tái cấu trúc, có “cứu” được doanh nghiệp khỏi sụp đổ

- Nhưng chưa thoát khỏi vòng xoáy lỗ & nợ

👉 HAGL Agrico hiện giống một “bệnh nhân qua cơn nguy kịch”… nhưng vẫn chưa khỏe