Cùng bán thuốc, cùng thị trường vài chục tỷ USD, nhưng 2025 cho thấy Long Châu (FRT) và An Khang (MWG) đang đi trên hai con đường rất khác nhau.

🔥 Long Châu: Tăng trưởng + lợi nhuận = combo quá mạnh

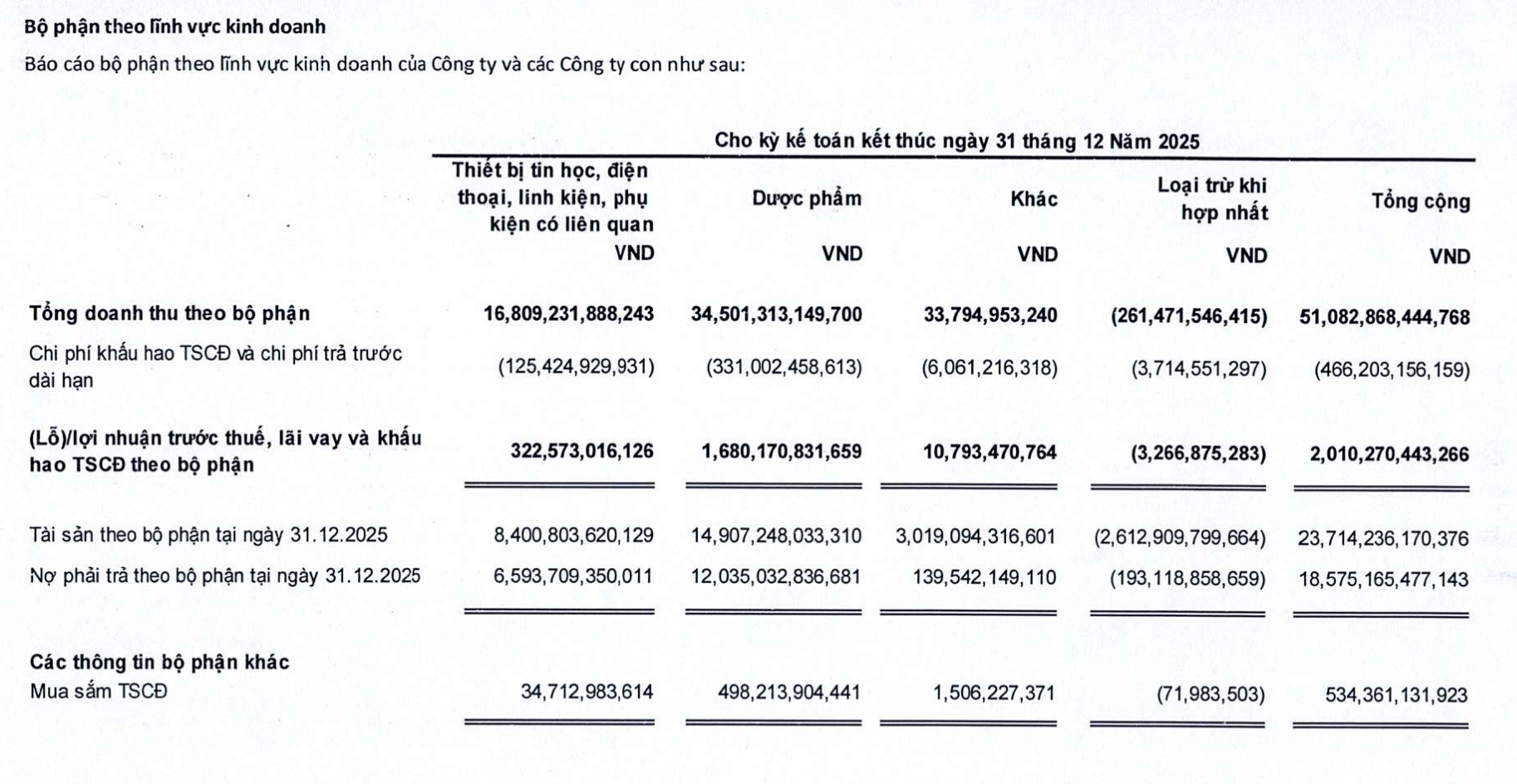

📈 Năm 2025, Long Châu đạt 34.501 tỷ doanh thu (+36% YoY), chiếm ~68% doanh thu FPT Retail.

🏪 Mạng lưới lên tới 2.640 điểm (2.417 nhà thuốc + 223 trung tâm tiêm chủng).

💰 EBITDA mảng dược đạt 1.680 tỷ, tăng gần 76% và đóng góp hơn 83% tổng EBITDA của FRT.

👉 Nói ngắn gọn: Long Châu đang “gánh” lợi nhuận cho cả tập đoàn, nhất là khi mảng ICT đã bão hòa.

💉 Điểm khác biệt lớn: tiêm chủng

- Doanh thu trung tâm tiêm chủng tăng ~30%/năm

- Hòa vốn chỉ sau 9 - 12 tháng

- Vừa bán thuốc, vừa bán dịch vụ y tế → mở rộng hệ sinh thái

⚠️ An Khang: Thu hẹp để sống sót, chờ ngày hòa vốn

📉 Doanh thu 2025 khoảng 2.200 tỷ, giảm nhẹ.

🏪 Số cửa hàng bình quân giảm ~22%, riêng 2024 đã đóng 210 cửa hàng.

📊 Tin tích cực:

- Lỗ giảm mạnh còn ~113 tỷ (so với -346 tỷ năm trước)

- Doanh thu/cửa hàng tăng lên ~540 triệu/tháng

- Mục tiêu hòa vốn năm 2026

❗ Nhưng áp lực vẫn lớn:

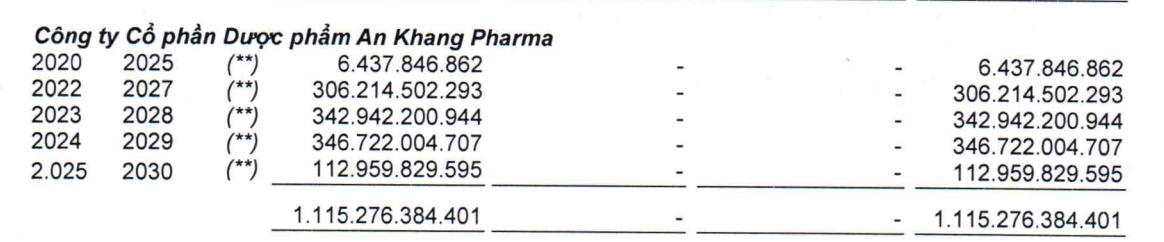

- Lỗ lũy kế >1.115 tỷ

- Con đường quay lại lợi nhuận vẫn cần thời gian

🧠 Khác biệt đến từ chiến lược

👉 An Khang chọn:

- Tập trung thuốc cốt lõi

- Nâng chuyên môn dược

- Mở rộng chậm, chắc

👉 Long Châu chọn:

- Mở rộng nhanh

- Bán thuốc + tiêm chủng

- Tận dụng quy mô & hệ sinh thái

Không ai sai, chỉ là mỗi bên đánh cược vào một ván khác nhau.

🌍 Thị trường thì rất rộng, nhưng không dành cho tất cả

📌 Bán lẻ dược Việt Nam:

- ~8,9 tỷ USD (2024) → ~16,8 tỷ USD (2033)

- ~50.000 nhà thuốc, 85% là nhỏ lẻ

- Chuỗi lớn

🚀 Cú huých mới:

- Sổ sức khỏe điện tử

- Toa thuốc điện tử

- Hợp pháp hóa bán thuốc online (từ 01/07/2025)

→ Lợi thế nghiêng về các chuỗi lớn, quản trị chuẩn

🔎 Kết lại:

Thị trường dược còn tăng trưởng dài hạn, nhưng cuộc chơi ngày càng khắc nghiệt.

👉 Ai tối ưu vận hành tốt, kiên định chiến lược và tận dụng được quy mô mới trụ lại được.