Một bức tranh không mấy sáng của ông lớn tôn thép khi xuất khẩu gặp khó 👇

🔻 Kết quả kinh doanh đi lùi

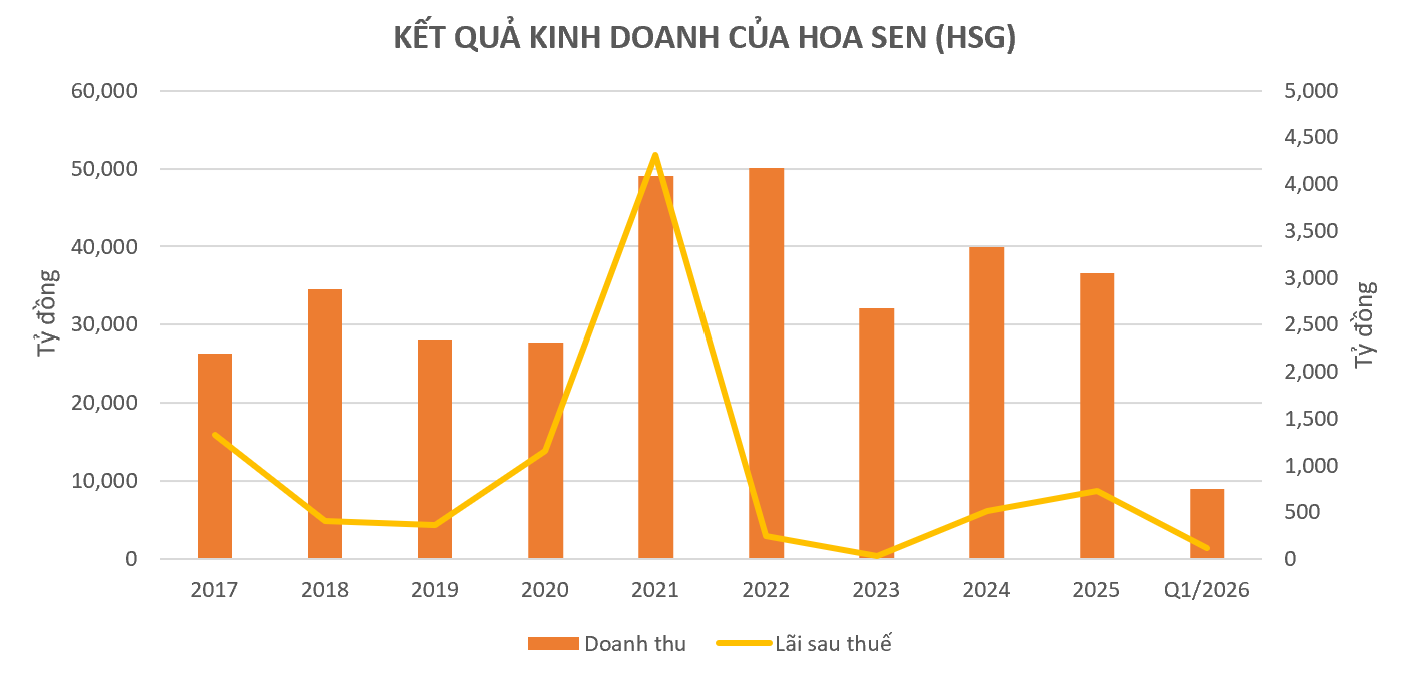

- Doanh thu quý: ~9.000 tỷ (+6%)

- LNST: ~119 tỷ (-42%)

👉 Doanh thu tăng nhưng lợi nhuận lại giảm mạnh

🔻 6 tháng đầu niên độ

- Doanh thu: ~17.350 tỷ (-7%)

- LNST: ~181 tỷ (-51%)

👉 Áp lực kéo dài, không chỉ là câu chuyện 1 quý

🔻 Nguyên nhân chính

- Giá vốn tăng nhanh hơn doanh thu

- Lãi vay tăng 2,4 lần

- Không còn lãi tỷ giá → doanh thu tài chính giảm mạnh

👉 Biên lợi nhuận bị “bào mòn” từ nhiều phía

🔻 Cú sốc lớn: mất thị trường xuất khẩu

- Mỹ: gần như không còn

- Canada, Brazil: khó xuất khẩu

- EU: bị hạn chế

👉 Xuất khẩu giờ chỉ còn ~30% doanh thu

🔻 Quan điểm từ lãnh đạo

- Thị trường tôn thép trong nước “đã chạm trần”

- Xu hướng bảo hộ toàn cầu gia tăng

- Gợi ý chuyển hướng sang thép thượng nguồn

👉 Nhưng chính mảng này cũng không dễ

🔻 Chiến lược sắp tới

- Duy trì sản lượng ~2 triệu tấn/năm

- Tăng tiêu thụ nội địa lên ~100.000 tấn/tháng

- Xuất khẩu mục tiêu: 40.000 - 50.000 tấn/năm

👉 “Co lại” để thích nghi thị trường

📌 Nhìn nhanh:

- HSG đang chịu “kẹp” giữa chi phí cao và thị trường thu hẹp

- Xuất khẩu không còn là động lực chính

- Bài toán lớn: giữ biên lợi nhuận trong bối cảnh mới